发布日期:2023-08-08 来源: 网络 阅读量()

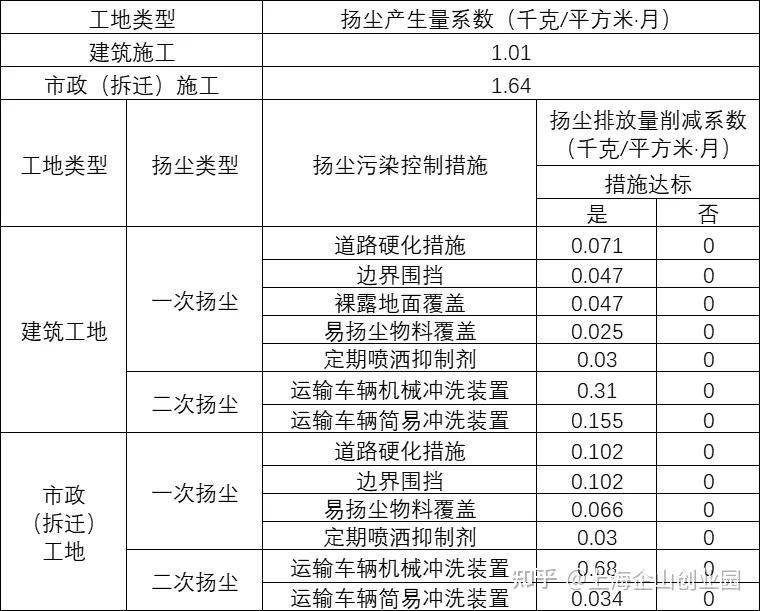

绿色税制在保护环境中起到了非常重要的作用。今天带您了解:建筑施工企业如何缴纳环保税,一起来看看吧—— 答:按照本市的规定,环保税应向本市主管税务机关申报缴纳。因此,贵单位的环保税应向杨浦区税务局申报缴纳。 答:建筑施工企业产生的扬尘类应税污染物,按大气污染物“一般性粉尘”进行征收。计算应纳税额分为3步: 1、计算大气污染排放量: 大气污染物排放量=(扬尘产生系数-扬尘削减系数)×建筑面积或施工面积(月) 2、计算大气污染物当量数:大气污染物当量数=大气污染物排放量÷污染当量值 3、计算应纳税额:应纳税额=应税污染物污染当量数×适用税额 上述公式中涉及的扬尘产生系数、扬尘削减系数具体标准见《施工扬尘产生、削减系数表》。 大气污染物污染当量值按照《环境保护税法》所附《应税污染物和当量值表》中大气污染物“一般性粉尘”确定。一般性粉尘的污染当量值为4(千克) 应税大气污染物适用的税额标准1.2元/污染当量标准确定。 答:一次扬尘消减系数按照达标控制措施累计扣减。二次扬尘消减系数按照达标控制措施扣减,若同时采用两种达标控制措施,按运输车辆机械冲洗装置削减系数扣减。 举个例子:某公司承建一建筑施工项目,在施工过程中采取了道路硬化措施、边界围挡、裸露地覆盖、易扬尘物料覆盖、定期喷洒抑制剂、运输车辆既有车辆机械冲洗装置,也有简易冲洗装置等扬尘控制措施,且各项控制措施均达标。2021年5月开始施工,当月完成的施工建筑面积为10000平方米。应纳环保税计算如下: 1、大气污染物排放量=(1.01-0.071-0.047-0.047-0.025-0.03-0.31)*10000=0.48*10000=4800 2、大气污染物当量数=4800/4=1200 3、应纳税额=1200*1.2=1440元。 答:应填写《财产和行为税纳税申报表》,纳税人新增税源或税源变化时,需先填报《财产和行为税税源明细表》。 答:环保税的纳税义务时间为纳税人排放应税污染物的当日。按月计算,按季申报缴纳。 主要文件依据: 1、中华人民共和国环境保护税法 2、中华人民共和国环境保护税法实施条例 3、上海市地方税务局关于本市环境保护税有关征收管理问题的公告(上海市地方税务局2018第1号公告) 4、上海市地方税务局 上海市环境保护局关于明确本市部分行业污染物排放量计算方法和环境保护税纳税申报有关事项的公告(上海市地方税务局2018第2号公告) 5、上海市财政局 上海市地方税务局 上海市环境保护局关于本市应税大气污染物和水污染物环境保护税适用税额标准等有关问题的通知(沪财发【2017】8号) 6、国家税务总局关于简并税费申报有关事项的公告(国家税务总局公告2021年第9号) 施工扬尘产生、削减系数表 问 :我是建筑施工企业,注册在杨浦区。最近在虹口区招投标了一个市政工程,请问我的环保税应在哪里申报缴纳呢?

Q :那么我公司在施工过程中产生的扬尘,应如何计算应纳税额呢?

问:对扬尘削减系数有什么具体的扣减规定吗?

问:那么在申报时我应该填写哪些申报表呢?

问:环保税申报在纳税期限上有什么规定呢?