发布日期:2023-08-12 来源: 网络 阅读量()

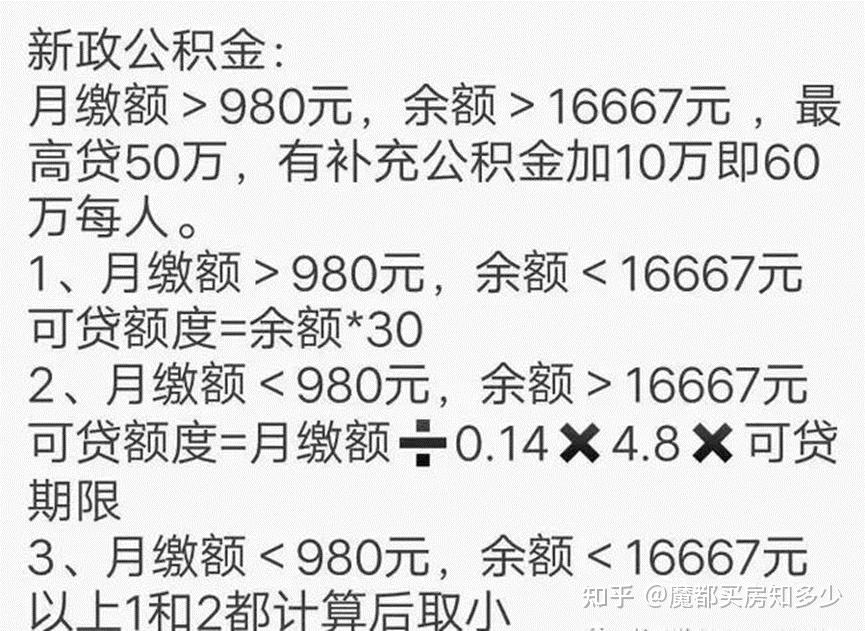

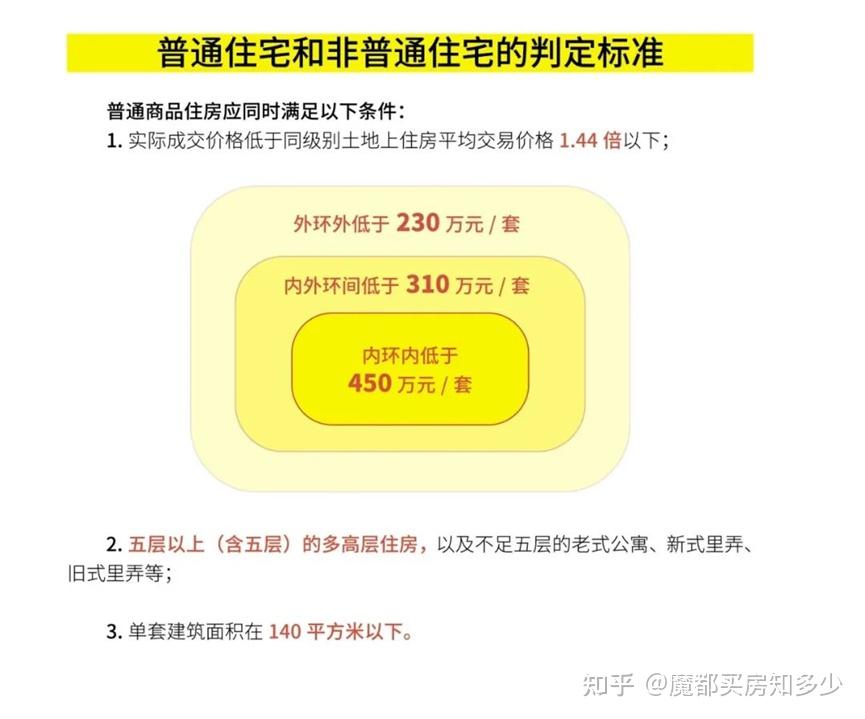

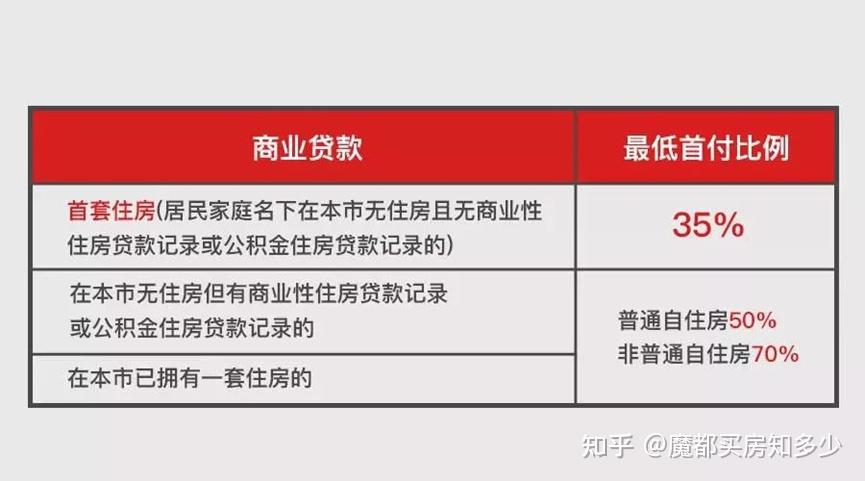

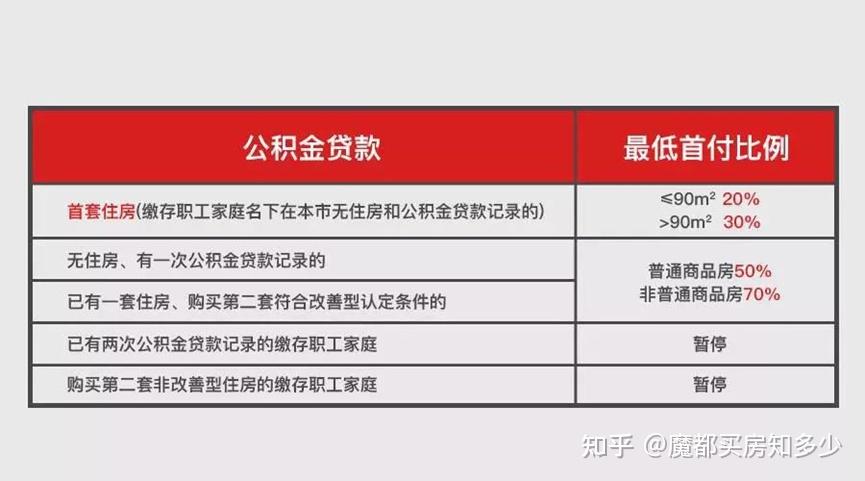

2023年新年伊始,很多地方出台了各种房产调控政策,包括下调银行贷款利率、降低首付比例、放宽限购资格等等,为了救市可以说是“八仙过海,各显神通”,那么很多朋友就比较关心年后上海买房政策有哪些调整,尤其是贷款方面,不过坦白的说可能会让大家有些失望,因为目前为止上海暂时并没有明面上的关于买房政策的调整,包括前面呼声很高的:普通住宅标准放宽,某委员建议放松限购、调整“认房认贷”等等,不过相比去年,在房贷利率和首付要求上还是有些许变化的,今天在去年基础上再重新给大家整理出当下最新的买房首付及贷款政策! 大家都知道,买房通常两种方式:第一种就是,一次性付款,这个一般是土豪或拆迁户的选择,比较简单,有钱有房票直接买就可以;第二种是贷款买房,是更符合我们大多数小伙伴的选择,也是我们今天要重点聊的,这就关系到首付比例、商贷、公积金、贷款利率等政策规定。 那么上海对于贷款买房是怎么规定的呢?在聊具体政策前我们先对上海普通住宅和非普通住宅的定义做一个区分: 普通住房应该同时在房屋类型、成交价格、建筑面积三个方面满足如下标准。不能同时满足条件的为非普通住房。 (1)房屋类型:五层以上(含五层)的多高层住房;不足五层的老式、新式里弄、旧式里弄等。 (2)成交价格:内环以内:≤450万元/套;内外环之间:≤310万元/套;外环以外:≤230万元/套。 (3)建筑面积:单套建筑面积≤140平方米。 然后,我们要确定自己是首套房还是二套房,贷款首套房的认定为:居民家庭名下在本市无住房且无商业性住房贷款记录或公积金住房贷款记录。简单理解就是首套房认房(只看上海)认贷(全国)。家庭为单位上海名下有房或有房贷记录(全国范围且已还清也算)就算二套。不过这里要注意:如果是2011年1月30日限购前和父母共有,无贷款记录可算首套;公积金和父母共有可去除两套,算首套。 接下来我们就可以根据自己的实际情况来确定首付比例: 首套房首付款比例不低于35%;二套房购买普通住宅,首付款比例不低于50%,购买非普通住宅首付比例不低于70%。 需要注意的是这个首付比例标准是上海买房的通用规定,如果是买新房,按这个标准来准备首付买房是没问题的;但如果是买二手房的话首付比例可能会在此基础上再有一定的上浮,但是这个幅度和去年相比少了很多,或者说很多房子已经不需要上浮就可以了,其实这个应该说是上海楼市政策没有提到明面上的一个微操。 【注:因为自2021年8月6日起,上海二手房房贷出了新规,执行“三价就低” 政策:即购房者申请贷款时,将从买卖合同价、交易中心核验价、银行评估价中,选择最低的一项,作为贷款申请房价标准。什么意思呢?就是你要买套500万的房子,以前按银行评估价来做为你向银行申请贷款的房价标准,银行评估价通常是等同或接近于实际成交价的,如果你是首套房,那首付就是500*0.35%即175万以上即可,但“三价就低”后,交易中心的涉税评估价只有市场价的5-7成(根据经验的大概范围,具体以实际审核为准),也就是说500万的房子申请贷款能通过的房价最低只有250万,最高只有350万,取中间值300万为例,要贷款的话首付就是300*0.35%+(500-300),一共需要准备的首付就是305万+,基本上是付到房价的6成左右的样子。二套同理也是如此。】 因为现在交易中心的涉税评估价一般可以评到房价的9成左右,不少小区甚至成交价直接可以通过,也就是说曾经的“三价就低”基本上对买房首付的影响已经比较小了,换句话说就是相对去年买二手房变相降低首付要求了。(目前还是无法提前查询到涉税评估价,只能以近期成交作参考,所以在买二手房的时候首付还是要适当充裕一点才稳妥) 最后,关于商业贷款和公积金贷款的利率及具体贷款细则整理如下: 1. 商业贷款 上海2023年最新房贷利率 首套上浮35个基点(4.3+0.35=4.65%) 二套上浮105个基点(4.3+1.05=5.35%) 1、居民家庭购买首套住房(即居民家庭名下在本市无住房且无商业性住房贷款记录或公积金住房贷款记录)申请商业性个人住房贷款的,首付款比例不低于35%。 2、在本市已拥有1套住房的、在本市无住房但有商业性住房贷款记录或公积金住房贷款记录的,购买普通自住房,商业贷款首付款比例不低于50%;购买非普通自住房的,商业贷款首付款比例不低于70%。 3、影响商业贷款额度的因素: 2. 公积金贷款 首套房:①在上海无房无贷(无贷指上海无公积金贷款记录)。②夫妻双方在婚前与各自父母共有房产均不超过一套,且家庭名下无房。 二套房:①在上海无房,有过1次上海公积金贷款记录。②在上海有1套房,人均面积≤37.4m2(2022.6.6),无上海公积金贷款在使用。 (1)购买首套住房且从未使用过公积金的缴存职工家庭,公积金首付比例不能低于30%(住房面积大于90平),面积小于或等于90平的首付比例不能低于20%。 (2)调高对第二套改善型购房的首付比例至普通商品房50%和非普通商品房70%、二套普通商品房贷款利率上浮10%;二套普通商品房个人贷款高限额下调10万元,个人最高可贷40万。 (3)停止向已有两次公积金贷款记录的职工家庭再行发放贷款。停止向在上海有1套房,人均面积>37.4m2的家庭发放贷款 (4)借款人以公积金缴存账户余额确定贷款额度的倍数从40倍下降到30倍。 (5)严格执行住建部还款能力的计算比例调减为每月还本额占工资基数不超过40%。 首套房利率: 5年以上的公积金贷款年利率为3.1%。 第二套房利率: 5年以上的公积金贷款年利率为3.575%。 可贷年限 A房龄计算: ①五年内的房龄:可贷30年 ②6-19年的房龄:35-房龄 ③超过20年房龄:可贷15年 房龄=2021-竣工日期 B主贷人年龄计算: 男性:65-年龄=可贷年限 女性:60-年龄=可贷年限 A和B的计算结果取低值就是该房屋公积金可贷年限。 注:不同银行对主贷人年龄计算会有出入,具体以实际审批通过年限为准。

限贷的认定方式①在上海有1套房,人均面积>37.4m2。

②在上海有2套或以上的房产。③有1次上海公积金贷款未还清或有2次公积金贷款记录。

公积金贷款利率

可贷额度