发布日期:2023-09-27 来源: 网络 阅读量()

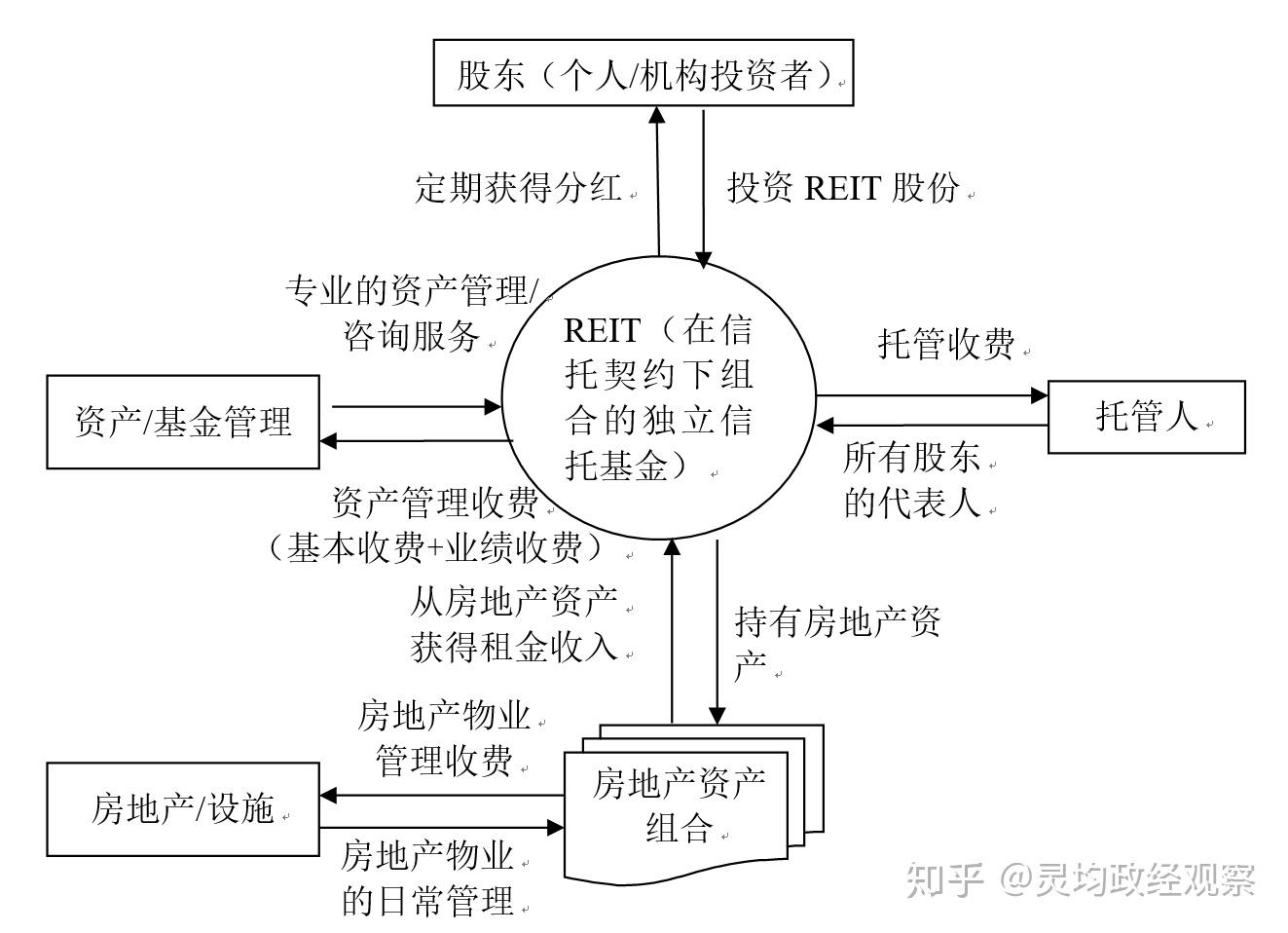

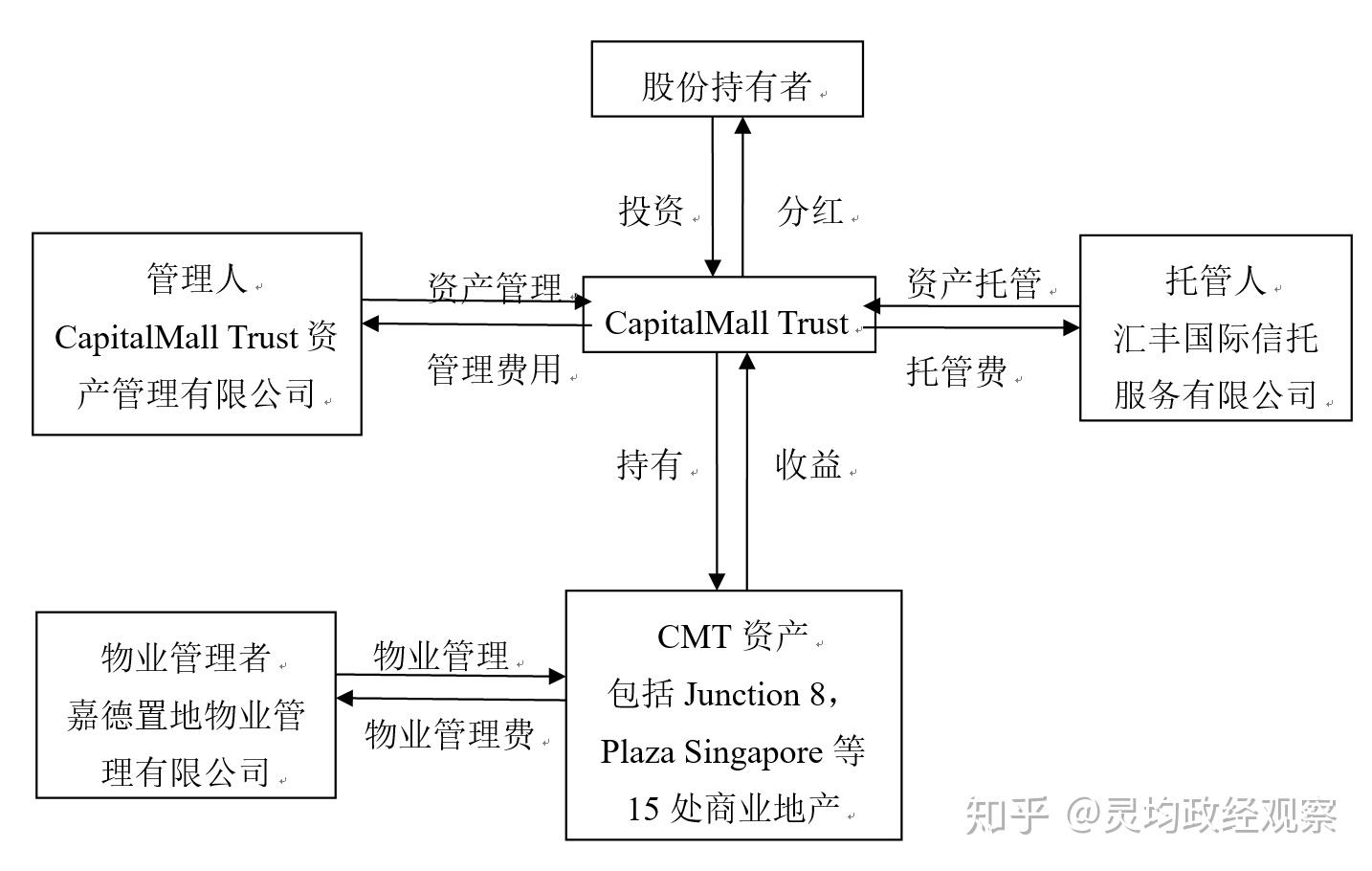

2020 年 4 月 30 日,中国证监会、国家发展改革委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,并出台配套指引,标志着不动产投资信托基金公募试点政策正式落地。 从全球范围,特别是发达国家来看,REITs并非新鲜事物。美国、欧洲、日本很早就开始了相关产品的发行上市。以下对各国REITs的产品结构及其内含逻辑进行了整理。 在亚洲,新加坡的REITs规模仅次于日本,排行第二。实践中新加坡REITs均采用契约型模式。 新加坡的房地产投资信托基金由信托契约构成,并遵从集合投资计划(CIS)及《证券期货法》(SFA)的管制。在信托公司法的规定下,由金融管理局批准的信托公司作为REIT的托管人来确保投资者的权利和利益受到保护。托管人同时担任该REIT的房地产资产监护人的角色,并负责处理与投资者利益相关的房地产资产所有权的问题。作为其服务的回报,托管人将得到一笔与房地产投资组合的价值成相关比例的服务费用。 托管人与发起人签订一个卖出和买入的期权(PCO)协定。发起人是指有意出售房地产于房地产投资信托基金的房地产所有者。当托管人在REITs上市当日或上市之前执行了PCO协定中的买入期权,托管人将与发起人一起执行买入卖出的协定,并且完成这些房地产资产的交接手续。 为了募集购买房地产的资金,REIT将通过首次公开募股(IPO),向投资者进行集资。承销商一般会将部分股票保留给重要的机构投资者。REITs的发起人也会得到部分股票,作为向REITs卖出房地产资产的部分交易偿金。所有REITs的投资者将有权享有REITs房地产资产带来的现金流及资本增值的收益。当REIT上市后,投资者可以通过证券交易所自由买卖REIT的股票。如果REIT被证券市场停牌或者终止交易,投资者有权要求赎回REIT的股票。 在外部管理模式中,REIT人名一个独立的资产管理公司来执行有关的投资战略。资产管理公司负责向信托基金投资者派发持续稳定的红利,并实施积极的资产组合战略来保证投资者能长期获得净资产价值的增值。为了激励资产管理公司,使REIT资产组合获得较高的收益,这个资产管理公司将获得包括底薪及业绩奖金的管理酬金。管理酬金通常会以REITs股票和先进的形式支付。经托管人许可REIT还会聘请一家房地产管理公司负责房地产的日常运作管理,提供物业管理、维护、租赁及营销等服务。这些服务的酬劳也会和房地产资产的收入挂钩。资产管理者也可以聘请顾问,在评估投资机会、谈判、估价以及购买房地产方面给予专业的咨询。 根据日前审核的新加坡REIT条例,新加坡REIT也可以从事房地产开发业务,条件是不出售发展完毕的物业。其开发型物业及未完工物业的投资总额不得超过REIT房地产总值的10%。 新加坡设立房地产投资信托市场的最初想法,是由为振兴新加坡房地产市场而成立的咨询委员会于1986年提出的,REIT的概念在当时并没有被采纳。1999年5月,新加坡金融管理局颁布了房地产基金准则,为设立REIT市场踏出了关键的第一步。 嘉德置地(CapitalLand)在2001年11月尝试通过SingMall Property Trust房地产信托(SPT)发行第一只REIT。由于首次公开募股的认购不足,致使首只REIT上市计划无法实现。 2002年7月,嘉德置地(CapitalLand)重组了SPT,资产组合包括相同的3座零售房地产物业(Junction 8, Tampines Mall, Funan IT Mall),并以”CapitaMall Trust”(CMT)的名字再次发行。这次发行获得了5倍超额认购的良好回应。CMT的成功上市是新加坡REIT市场发展的一个重要里程碑。 截止2010年9月,CMT的资产池已经有15处地产,空置率仅为0.4%(Occupancy rate is as high as 99.6%)。 之后,腾飞基金Ascendas REIT(A-REIT)借着CMT的强劲风势,在2002年11月19日的首次公开募股,它也同样获得了5倍的超额认购。 1. 发行上市的时机选择不当 911事件之后的新加坡零售市场非常不令人乐观,因此人们并不看好零售地产今后的走势,造成了REIT份额认购的不足。此外,在SPT上市的同时,遇上了另外几家鼎鼎有名的新加坡公司的上市融资浪潮,从而造成了对SPT的IPO的冲击,分散了对SPT份额认购的资金来源。之前潜在的一些机构投资者也婉拒了购买基金份额的请求。 2. 税收政策的影响 在SPT发行上市的时候,SPT虽然得到了IRAS(Inland Revenue Authority of Singapore)的税收优惠政策,但是这个税收优惠政策是片面的。IRAS规定,只有新加坡公民和在新加坡注册的公司作为基金持有人,才能享受免除税收的红利分配。其他自然人和法人一律都要在扣除24.5%的税收之后,再进行净收益的分红。 3. 收益缺乏吸引力 5.75%的红利收益率不是很吸引人。虽然SPT所强调的5.75%的红利收益率在当时的新加坡资本市场上已经不错了,但是人们不仅关心红利收益率(initial yield),还关心总收益率(total returns)。由于当时处在911事件之后,人们对于新加坡零售市场的预期并不乐观,所以SPT的IPO遭到了冷遇。 4. 估值过高 从嘉德置地置入SPT的三处地产在上市当年的估值比去年高出了将近1亿美元,而且这还是在整体市场下行的大背景下。另外,SPT的定价相比于它的净资产值还溢价2.7%,投资者对此有所顾虑。 5. 缺乏REIT经验 在IPO之前,Lend Lease公司(一家房地产资产管理公司)与嘉德置地签订了协议,Lend Lease公司作为SPT的(外部)管理者。但是在IPO两个月前,Lend Lease公司决定单方面毁约。失去Lend Lease公司对于SPT是一个掣肘,人们对嘉德置地能否胜任REIT的管理者有所怀疑。 6. 份额分布不合理 向机构投资者倾斜,并且过分强调了战略投资者的一些大订单,据估计小的零售投资者的订单大约只占到了8%。与此同时,对于国内小的零售投资者的市场营销工作做得并不够,从而打压了零售投资者的需求。 7. 不具备中央公积金的受托人资格 由于SPT不具备中央公积金的受托人资格,因此很多零售投资者无法用他们的中央公积金储蓄来购买SPT的份额。政府考虑到已有大量的中央公积金进入了房地产抵押证券,或者实物地产,担心中央公积金通过REIT投资房地产会使得风险过于集中于房地产市场。