发布日期:2024-03-11 来源: 网络 阅读量()

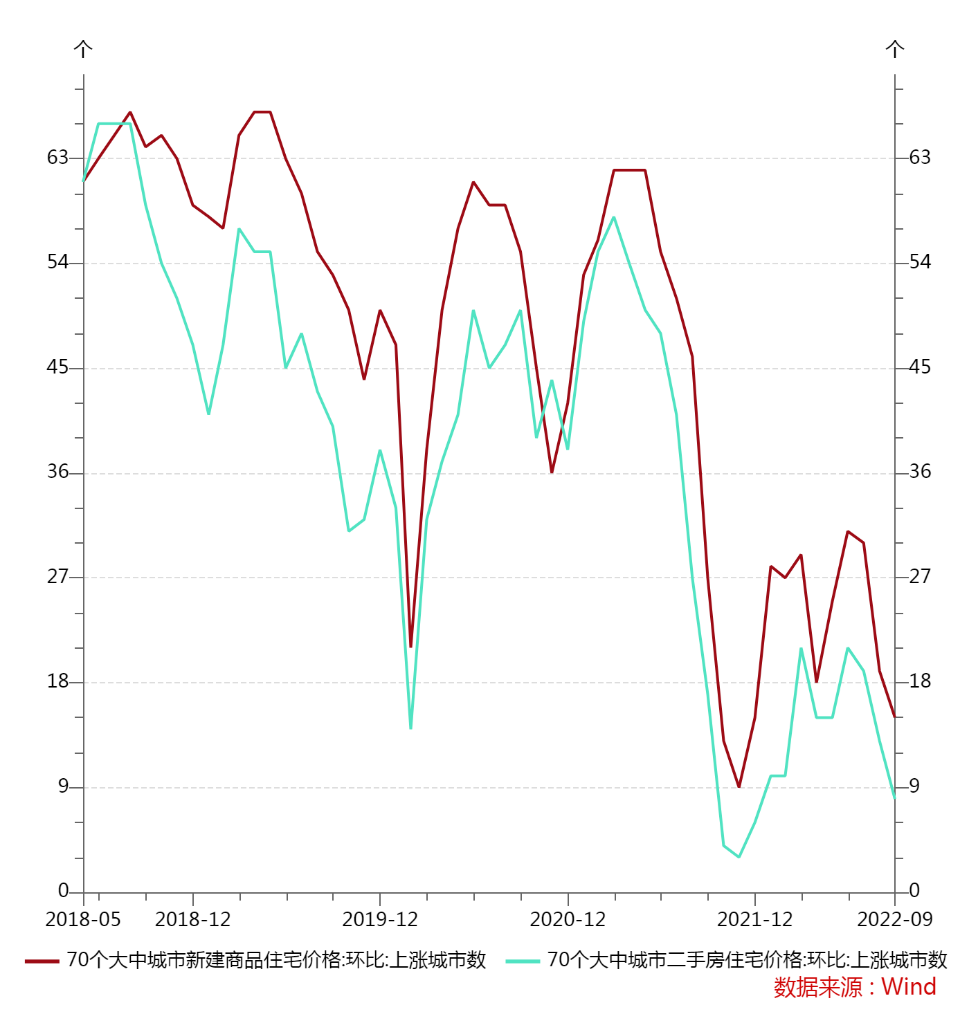

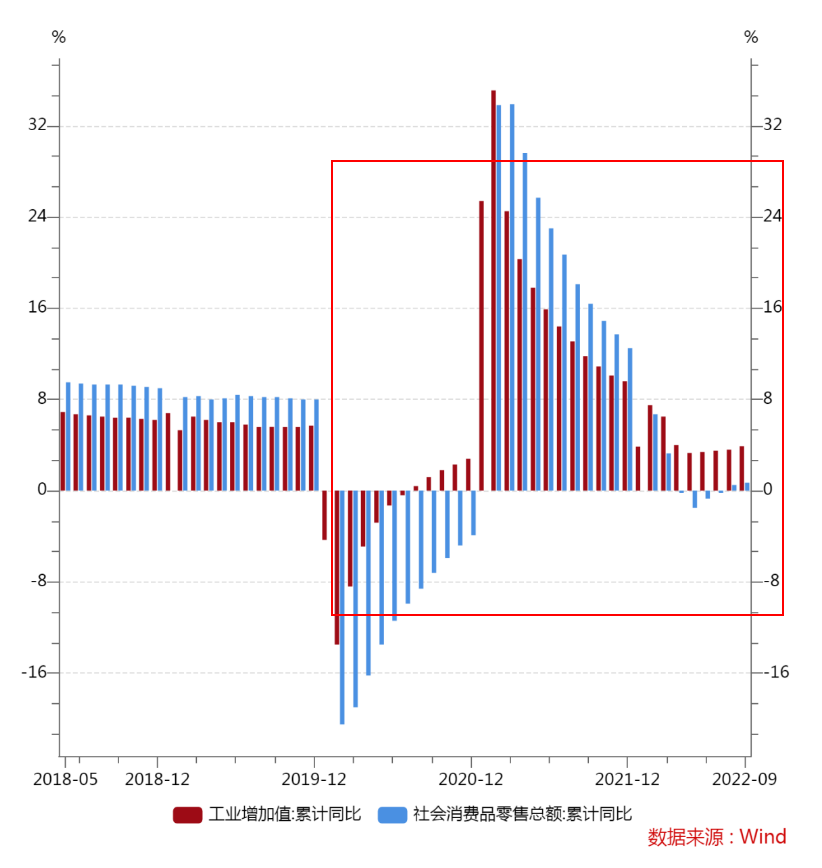

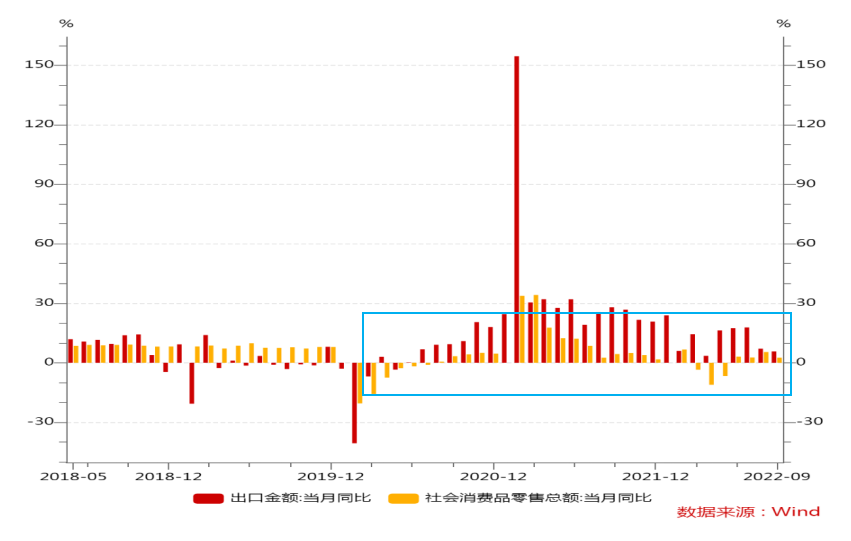

全文2806字,阅读约需5分钟 嘉实财富首席宏观分析师?谭华清博士 如何从宏观经济数据中找到投资线索,规避投资风险?这是宏观分析研究和投资决策建立连接的关键。我们认为,找到宏观经济展现出的宏观结构特征可能是关键一招。 宏观数据之间以及潜在的政策方向之间是有机联系在一起的,并非孤立的。我们的宏观分析不能就数据谈数据,数据好就说经济转好,数据差就说经济转差,更应该找到数据之间,以及数据和政策逻辑之间的联系,并为此建立假设和逻辑链条。只有这样,我们基于宏观经济分析的结论才能够对投资产生真正有前瞻性的、有投资空间的意见和建议。 一、中国经济的结构性特征 每个月都有很多宏观经济数据,宏观分析维度也非常多,增长、利率、通胀、汇率、政策等等。我们结合刚公布的9月经济数据对中国宏观经济的结构特征进行研判。 01 特征1:生产复苏快于消费复苏 我们认为国内宏观经济最重要的特征是生产的复苏快于消费的复苏。这一特征几乎奠定了疫情以来中国宏观经济运行的主基调。通常而言,以工业增加值表示生产,而以社会消费品零售数据代表消费,也代表国内终端需求(简称内需)。图1表明,疫情以来,生产的增速往往高于消费的增速。而在疫情以前这是另外一幅图景。2020年以前,消费的增速总是高于生产的增速。 02 特征2:外需强于内需 另外一个重要的特征在于外需强于内需。图2展示了,表征外需的出口增速在疫情以来,持续的、较为稳定的高于内需的增速。 外需的强劲可能是国内生产旺盛的原因。这样的话,图2展现的数据特征就支持了图1的数据特征。数据之间找到了关联。 在2016-2019年,大消费是国内资本市场的主线,这和宏观经济结构特征是一致的。 疫情之后,国内消费有过一段时间的修复,但在2021年之后,尤其是4月以后,修复速度严重不及预期。围绕国内消费很难找到好的投资机会。 03 特征3:通缩风险大于通胀风险 第三个特征就是我们面临通缩的风险大于通胀风险。对于国内来说,我们面临的是通缩的风险,而美国来说是通胀的风险。 数据来源:Wind,基于季调数据计算得到。 这一点可以从图4展现出的中美经济结构特征差异有所体现。以2019年12月为定基数,对比分析中美的生产和国内消费,很明显的看到,中国是生产的增长快于消费,而美国的消费快于生产。所以中国是生产过剩、需求不足,通胀风险整体可控,有一定的通缩风险;而美国是需求过剩,供给不足,呈现出通胀格局。由于欧美经济体整体表现出供给不足、需求过剩的局面,因此从全球的角度来看,全球处于通胀格局。所以国内PPI指数由于跟随国际市场定价的居多,也整体表现出涨价格局。 从中美经济运行特征来看,可以看到,中美防疫政策的经济含义完全不同。我们防疫的效果会鼓励生产,但可能抑制需求。而欧美的经济防疫政策的核心含义是鼓励需求抑制生产,所以这样的话中国的生产去弥补欧美的生产缺口,实现了全球经济的循环。但是中国的生产毕竟是有限的,主要依赖中国一个国家生产、欧美需求的扩张速度又太快,所以从全球的角度来看,全球经济出现了供给缺口,供给的复苏不及需求的复苏。也就是说,从全球的角度来看,疫情产生的影响是供给短缺。但是对于具体到中国,则是供给过剩需求不足。这真是一个非常有意思的现象。 04 特征4:房地产行业尚未企稳 结合前9个月的经济数据,我们还看到了一个经济特征:国内的地产尚未企稳。对于观察地产循环的数据,笔者比较关注的是70个大中城市房价上涨城市数目。绝对的房价是上涨还是下跌很难衡量出房地产市场的温度。因为房价数据受到了诸多干扰。观察上涨城市的数目可能是比较好的选择。新房、二手房都要去看。因为国内新房的价格受政策干扰是比较多的,所以不能只看新房,也要看二手房,可能相对来说更加的灵敏,更加的真实。但不管是新房还是二手房,我们看到70个大中城市房价上涨的城市数目环比都是下降的。 房价上涨城市数目显示当前仍然是一个较为底部的位置,已经低于2020年3月份。当前房地产市场是非常冷的,尚未看到企稳的迹象。房地产行业尚未企稳也是中国内需不足的一个重要的原因。 地产下行强化了国内生产过剩、需求不足的经济格局。 二、从经济结构特征到总量特征 中国宏观经济最核心的一点是,中国的生产复苏快于需求复苏,或者说生产相对健康,但是需求是不足的。因为内需占中国经济的GDP的比重是超过生产的。内需不足造成了中国经济总量上表现出经济存在下行压力,通胀低迷的特征。对应的货币政策取向无疑是宽松的。因此,我们看到海外的国家纷纷加息而中国是在降息。这背后是因为中美两国的经济结构特征是不一样的。 表1 中美经济结构特征传导到总量上的特点 然而对于欧美而言,整体上是一个生产不足、需求扩张的矛盾。这导致海外是一个供给短缺,通胀上行的格局,货币政策趋于收紧。从中国和欧美的角度来看,欧美是货币政策的收紧,国内是货币政策宽松,一松一紧作用到利率和汇率上就是,一下一上。 这些结构特征所演绎出来的总量特征与货币政策特征都是一脉相承的。以上就是我们对于中国经济在近期所展现出来的结构特征的一些分析。可以看到,生产和需求二者之间的矛盾成为了理解中国宏观经济的钥匙。这把钥匙把这两年中美经济中的主要现象都串起来了。可见,一旦找到关键矛盾,纷繁复杂的宏观现象瞬间找到了秩序。会当凌绝顶、一览众山小,主要矛盾找到之后眼前的世界一下子也变得简单! 展望未来,变局点仍然有很多。一方面,疫情政策是否会进一步优化值得观察。如果疫情政策整体不变的情况下,鼓励生产但可能抑制需求的结构特征可能会得以延续。但考虑到地产的约束,以及欧美需求的下滑,这一局面可能会需要未来政府有不一样的政策来提振内需,这是我们值得期待的一个点。 很多问题的答案或许需要等到2023年才能逐渐明朗。而我们自己是相对乐观的! 重要声明 本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。

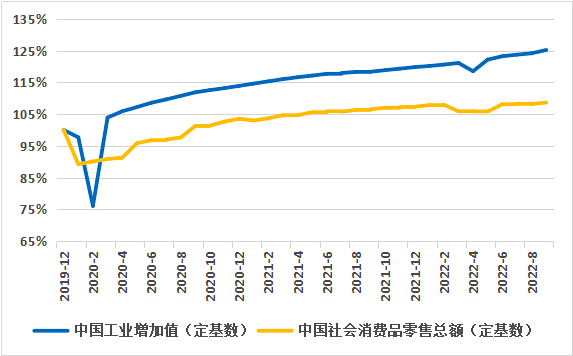

图1 疫情以来工业增加值的增速持续高于消费增速

图1 疫情以来工业增加值的增速持续高于消费增速 图2?疫情以来中国出口增速持续高于消费增速

图2?疫情以来中国出口增速持续高于消费增速 图3 中国面临通缩风险、美国面临高通胀风险

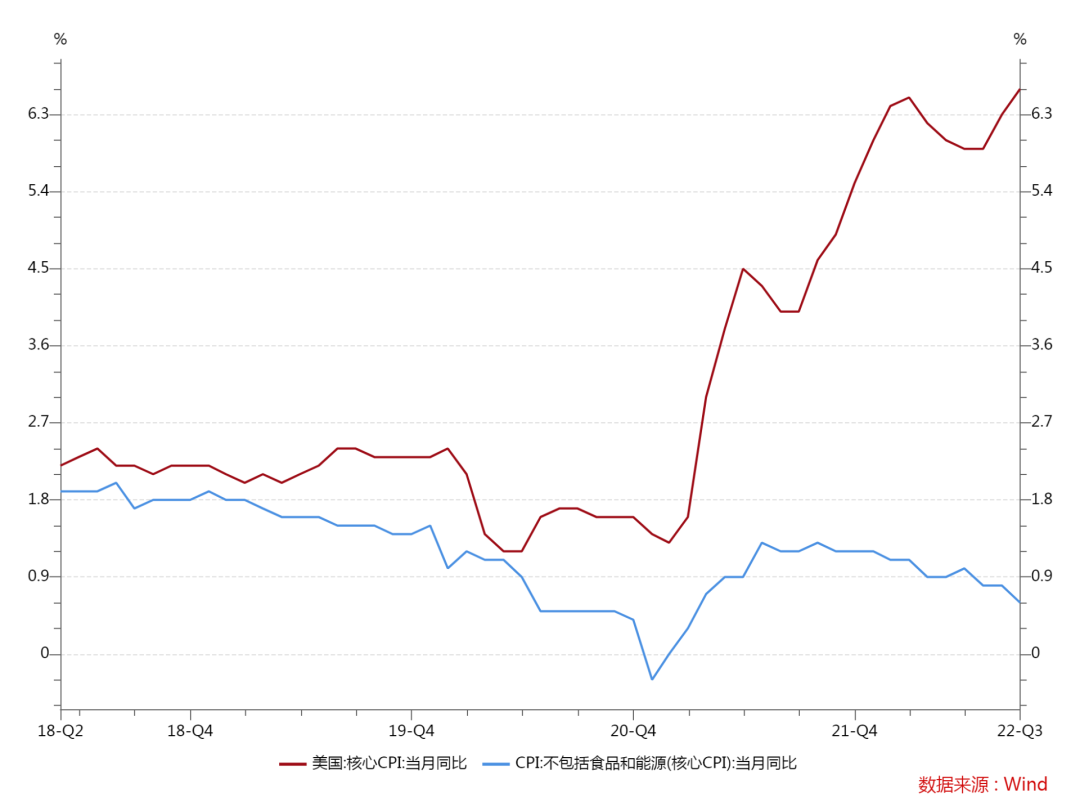

图3 中国面临通缩风险、美国面临高通胀风险

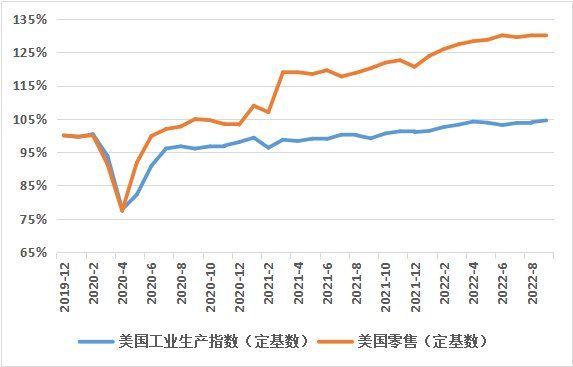

图4 疫情后的中美经济结构特征相反

图4 疫情后的中美经济结构特征相反 图5中国的PPI跟随全球经济格局呈现出涨价格局

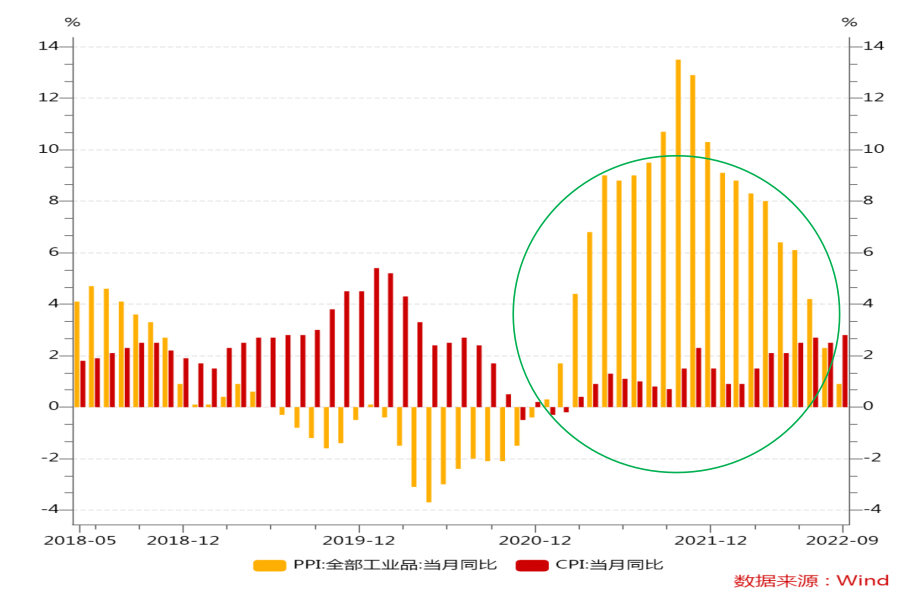

图5中国的PPI跟随全球经济格局呈现出涨价格局