发布日期:2024-05-20 来源: 网络 阅读量()

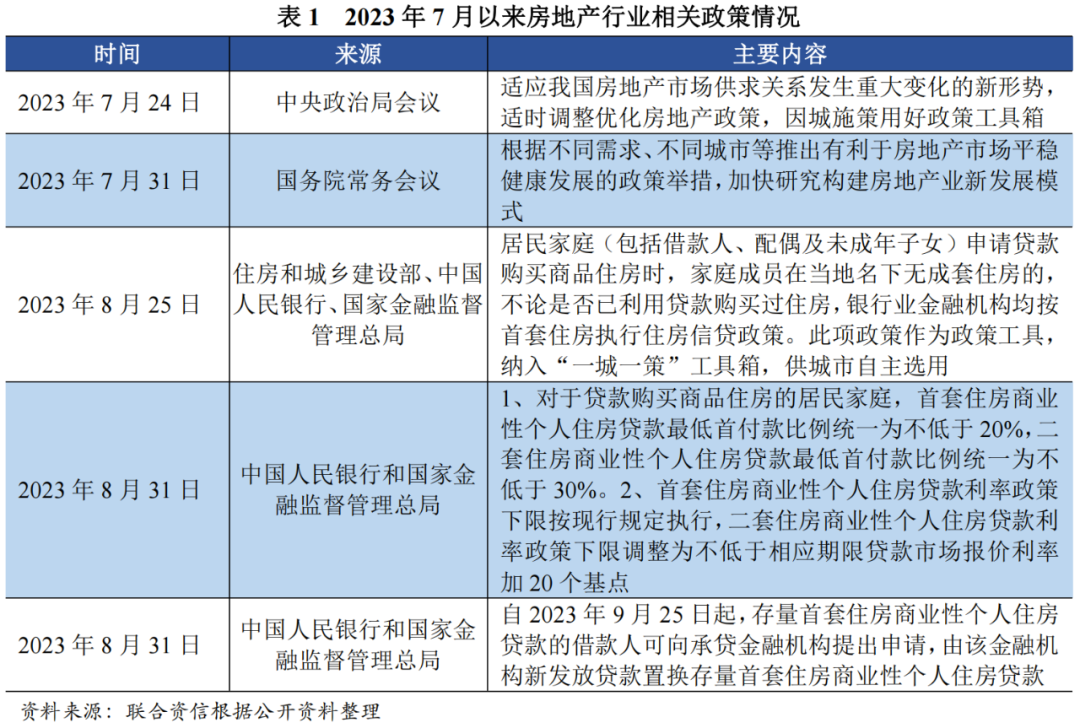

摘要 REPORT SUMMARY 2023年8月以来,“认房不认贷”、首付比例降低、二套利率下调等利好政策密集出台,对房地产市场产生正向传导,将激活需求端活跃度、促进房地产企业现金回笼、降低银行金融风险,助推房地产市场结构的调整和升级。 2021年以来,受宏观经济下行、以及前期调控政策对市场传导作用的滞后显现等因素影响,国内房地产市场景气度持续下行。房企流动性压力加大,出险房企数量持续增加,为避免系统性风险,中央多次释放维稳信号。2023年7月以来,中央政治局会议定调,鉴于房地产市场供求关系已发生重大变化,要适时调整优化房地产政策,为后续房地产调控利好政策埋下伏笔。8月以来,为贯彻落实党中央、国务院决策部署,适应我国房地产市场供求关系发生重大变化的新形势,促进房地产市场平稳健康发展,房地产行业利好政策密集出台。 2023年8月25日,由住房和城乡建设部、中国人民银行、国家金融监督管理总局联合印发了《关于优化个人住房贷款中住房套数认定标准的通知》(下称“通知”),推动落实了“认房不认贷”政策,通知纳入“一城一策”工具箱,供城市自主选用。随后一线城市广州、深圳、上海和北京,及二三线热点城市惠州、中山、东莞、武汉、江苏、南京、无锡、长沙等相继发文落地“认房不认贷”政策。 2023年8月31日,中国人民银行和国家金融监督管理总局联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》,引导个人住房贷款首付比例和利率下行,明确降低二套住房商业性个人住房贷款利率,更好满足刚性和改善性住房需求。 房地产行业一系列利好政策的出台与落地,预计将对房地产市场产生正向传导,具体表现为: (一)对需求端而言,利好改善置换群体,改善型住房需求预将得到释放。 “825新政”明确了家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。从受益主体上来看,“认贷”的放开最大的受益方为改善置换群体,首付和贷款压力降低,有效降低了改善需求的置换成本,改善性住房需求得到释放。“831新政”不再区分实施“限购”城市和不实施“限购”城市,统一全国商业性个人住房贷款最低首付款比例政策下限,为现有首付比例执行标准较高的热点一二线城市带来较大可调降空间,降低了刚性和改善群体的购房门槛;同时,下调二套住房商业性个人住房贷款利率政策,降低了二套住房的购房成本。通过降低购房门槛和购房成本,在“认房不认贷”的政策基础上,进一步激发市场改善需求,同时释放刚需类需求。 (二)对房企而言,市场信心若得以提振,可促进现金回笼,缓解流动性压力。 上述政策对房地产市场信心提振带来正面激励作用,有助于改善购房者预期,将需求释放传导至销售端,有效促进房地产企业去库存,进而促进房企现金回流,亦对流动性紧张房企的资金压力起到一定的缓解作用。新政陆续落地以来,从销售端数据来看,2023年8月27至2023年9月2号,30大中城市当周销售面积成交量环比增长14.06%,考虑到销售传导存在时滞性,预计前期有购房需求但持观望态度的购房需求将逐步释放,即将迎来的“金九银十”或将成为房企销售拐点。 (三)对银行而言,有利于其缓解提前还贷压力,从而有效降低金融风险。 2022年以来,由于存量房贷利率与新发放贷款利率利差引起的提前还贷潮对银行存量贷款施加了较大的压力。本次新政首付比例降低,明确了存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。对银行来说,降低了购房门槛,在房屋总价不变的情况下,按揭总量增加,有利于增加居民房贷总额,同时,存量置换成功可有效减少提前还贷现象,减轻对银行利息收入的影响。此外,还可压缩违规使用经营贷、消费贷置换存量住房贷款的空间,降低金融风险隐患。 (四)对宏观经济而言,减轻居民杠杆压力,刺激消费,有助于经济复苏。 存量首套住房商业性个人住房贷款利率调整后,有住房贷款的居民可申请置换存量贷款,针对此前购房加点幅度较高的居民来说,若成功置换后贷款利率下降,则居民可用于消费、投资资金增加,对经济复苏将起到一定的促进作用。 综上所述,新政短期内有助于促进房地产市场的活跃度,对房地产销售带来一定程度的修复,同时,有助于房地产市场结构的调整和升级。从房企角度来看,随着“高杠杆”“高周转”企业流动性风险暴露,行业集中度将进一步提高。已战略布局一二线核心城市、主要产品竞争力强的国企及头部优质民企,或成为最大受益者,预计改善类产品去化或加速。中长期看,受出生人口增速下降和老龄化进程加速、城镇化进入减速阶段以及居民收入预期降低等因素影响,房地产市场供求关系已发生重大变化,长期实施效果还需要根据市场反应和政策执行情况综合分析。